Refrescando la Memoria

“Transcurridos dos años desde su implantación no hay dudas de que el IVU le ha hecho daño a tu bolsillo y a la economía… Pero la economía en general se ha afectado porque este nuevo impuesto ha restado confianza a los consumidores, afectando los comercios y el sector de servicios.”

Mensaje de Estado, 6 de febrero de 2008

En momentos en que la gran mayoría de los puertorriqueños analiza y/o trata de entender la propuesta para transformar nuestro sistema contributivo hacia uno dirigido, fundamentalmente, a tributar el consumo en lugar del ingreso, me siento en la obligación y con la responsabilidad de, como ex-gobernador, compartir mi experiencia con el IVU.

Nos encontrábamos a finales de 2005 y principios de 2006, con una economía creciendo moderadamente pero que ya daba señales de desaceleración, a la vez que nos enfrentábamos a un déficit presupuestario muy complicado y a la urgencia de pagar una “deuda extra constitucional” escandalosa que se había acumulado desde la década de los noventa y no tenía fuente de pago. Ante ese escenario, prácticamente todos los economistas y expertos en contribuciones, así como líderes del sector privado y de la mayoría del PNP en la Cámara y el Senado, entendían que la solución a estos problemas fiscales era legislar un impuesto al consumo y disminuir la carga de la contribución sobre ingresos para los individuos, especialmente de la clase media. La teoría era que un impuesto sobre las ventas y una reducción en la contribución sobre ingresos iba a premiar el trabajo, iba a poner más dinero en el bolsillo a la gente, disminuiría el consumo (en una sociedad que se caracteriza por consumista), y nos permitiría capturar a los evasores e impactar la llamada economía subterránea. Aunque tenía dudas muy fuertes sobre la imposición de un impuesto al consumo, acepté la propuesta del PNP, sobre todo porque tenía que tratar de buscar un terreno común con la mayoría novoprogresista que me permitiera gobernar. En aquel momento, la discusión pública giró en torno a los beneficios para cada individuo y sector, en esencia, cuánto van a bajar los contribuciones frente a cuánto íbamos a pagar por el nuevo impuesto al consumo. Muy pocas personas levantaron dudas o presentaron argumentos sobre el efecto que dicho impuesto iba a tener sobre nuestra economía y admito que por las circunstancias políticas del gobierno dividido no hubo un análisis macro-económico que precediera a la imposición del IVU. Así fue que nació este impuesto.

La legislación de reforma contributiva con IVU se aprobó en el verano de 2006 y se implantó por etapas entre la segunda mitad de 2006 y el 2007. Tenía rebajas en la contribución sobre ingresos para individuos, que según el informe rendido por la mayoría del PNP al momento de aprobar el proyecto de ley, ascendían a $430 millones anuales y beneficiarían a 950,000 contribuyentes. La medida bajaba las tasas contributivas, ampliaba el crédito por trabajo para la clase media y el crédito a los pensionados, aumentaba las deducciones por dependientes y cuido de niños y, eliminaba el marriage penalti, entre otras medidas de beneficio para la clases media (acompaño como anejo las páginas correspondientes del informe de la mayoría del PNP en la Cámara sobre estos alivios, suscrito por el Presidente de la Comisión de Hacienda en aquél momento, el representante PNP Toñito Silva)1. La medida derogaba el arbitrio general de 6.6% que se cobraba en los muelles y lo sustituía por un IVU de 7% con aplicabilidad a todo lo que pagaba el arbitrio, más otras transacciones y ventas. Quedaron excluidos los alimentos procesados, las medicinas recetadas, la gasolina, los carros y los servicios.

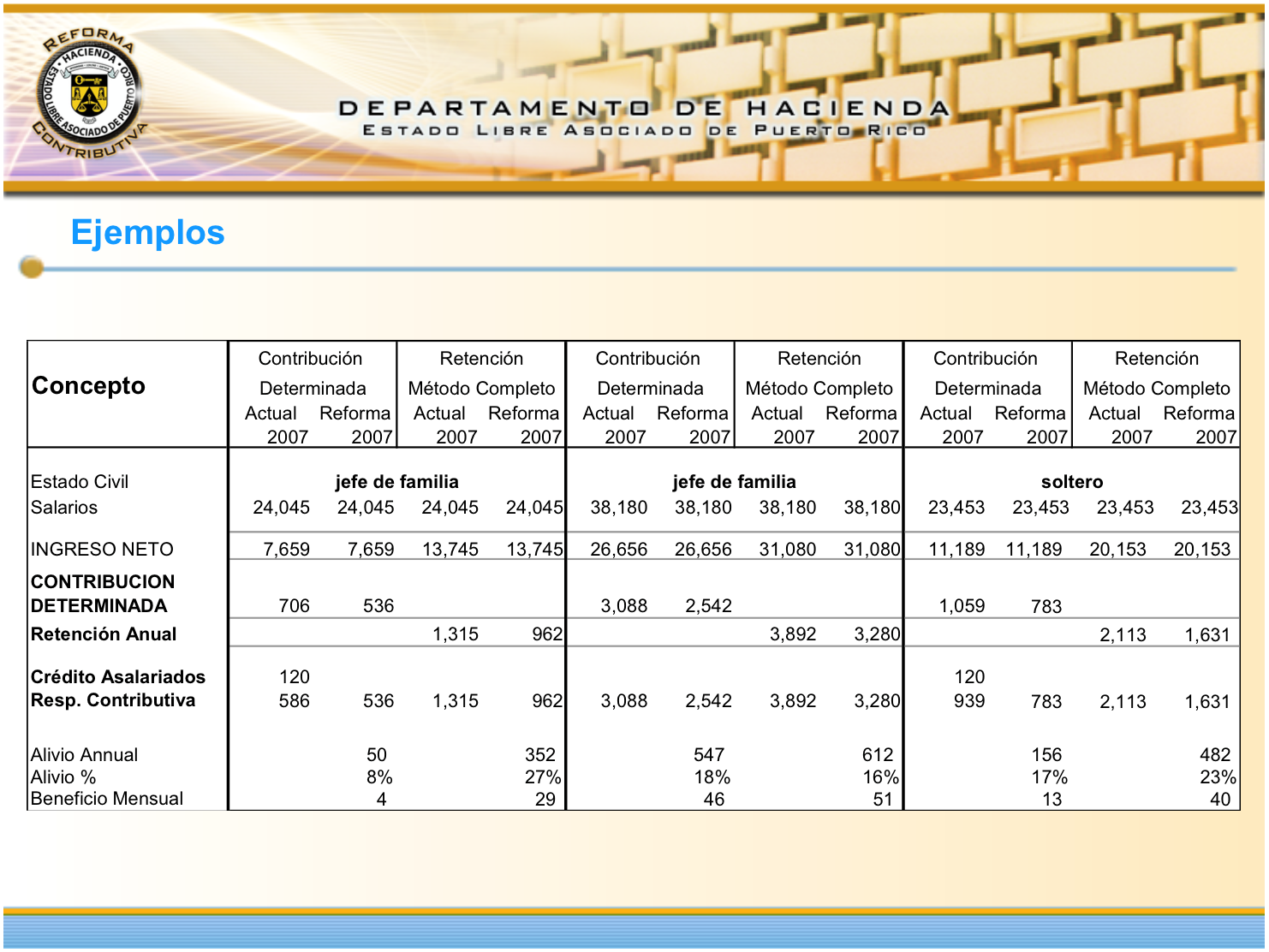

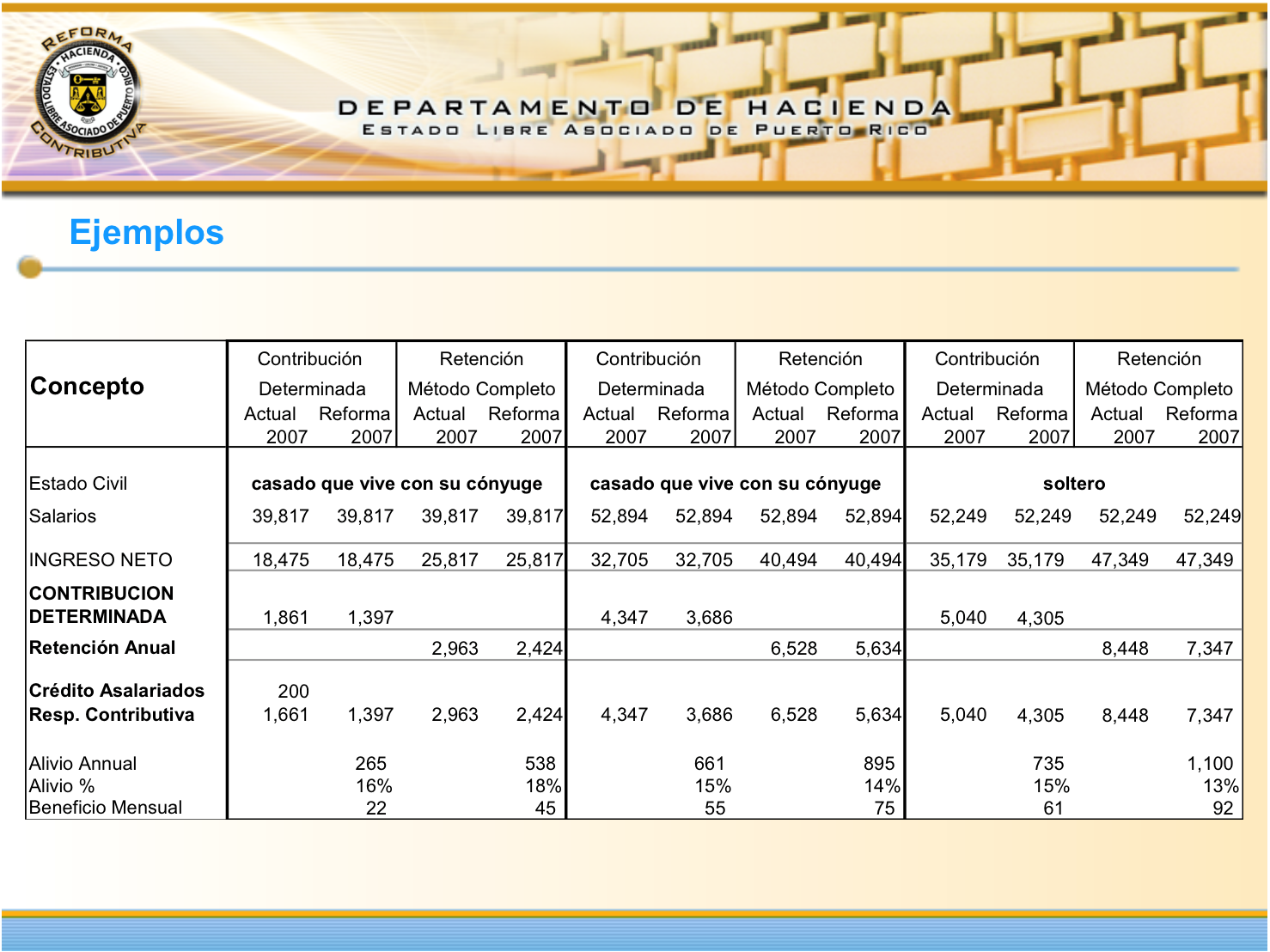

Al momento de implantarse el IVU, bajaron las tasas de retención para todos los contribuyentes y el secretario del Departamento de Hacienda entonces, Juan Carlos Méndez, publicó ejemplos de cómo los diferentes tipos de contribuyentes se iban a beneficiar con las rebajas. A continuación dos tablas que he rescatado de una presentación que hizo en aquel momento el secretario Méndez con varios de esos ejemplos:

Esa fue la teoría, pero al final de mi mandato en el 2008 era evidente que lo legislado no estaba dando resultados en ninguno de sus objetivos. El gobierno no estaba recaudando más, la evasión y la economía subterránea no habían producido gran cosa y lo peor fue que la economía entró en recesión.

Algunos de los datos oficiales que tenía ante mí en ese momentos eran los siguientes: el año antes de derogarse, el arbitrio general de 6.6% produjo cerca de $589 millones. En su primer año, el IVU produjo $1,142 millones, de los cuales $911 millones correspondieron al gobierno central. Hasta ahí la ecuación parecía positiva para el gobierno. Pero la verdad con la que me enfrenté en aquél momento fue que la contribución sobre ingresos de individuos se desplomó. De $3,091 millones recaudados en el año fiscal 2005-06 bajó a $2,550 millones en el año 2008-09, una reducción de $541 millones equivalente a 17.5% menos en recaudos por este concepto. A primera vista parecía que los supuestos de la implantación del IVU se estaban dando, es decir, que la gente tenía más dinero en el bolsillo por la baja en las contribuciones sobre ingresos y que estaba gastando más, pero la realidad no era esa. Otras partidas de ingresos del gobierno también colapsaron y los recaudos totales bajaron de $8,189.2 millones en el 2005-06 a $7,203 en el 2008-09, una reducción de 12%. Por eso la aseveración contundente que hice en mi último Mensaje de Estado y que cito como introducción a este escrito. Por eso en aquel momento propuse derogar el IVU y regresar al arbitrio general.

Reconozco que desde que salí de La Fortaleza no había vuelto a examinar estos números y mucho menos lo que pasó después, pero hoy, transcurridos cerca de nueve años desde la aprobación del IVU y ante la discusión actual, los he vuelto a mirar y vale la pena que todos lo hagamos.

En julio de 2004, el Índice de Actividad Económica del Banco Gubernamental de Fomento fue de 151.2. En julio de 2005 (en mi primer año como gobernador y antes del IVU), ese índice había aumentado a 154.8. Desde esa fecha y luego de la aprobación del IVU, la caída ha sido constante y estrepitosa. Todos los años siguientes, este índice ha sido menor que el del año anterior, a tal extremo que en julio del año pasado fue de 125.1, una reducción de 19.1% si se compara con el último año pre-IVU. Obviamente, otros eventos sucedieron en ese periodo, como la efectividad plena de la eliminación de los beneficios de la sección 936 del Código federal de Rentas Internas y la pérdida de empleos en el sector de manufactura que ello conllevó; el colapso casi total del sector financiero y la banca en los Estados Unidos en el 2008 y el aumento brutal que hubo en el precio del petróleo a nivel mundial.

Por eso decidí examinar otros indicadores, especialmente aquellos atados a la teoría que acepté en aquél momento, como que el consumo en Puerto Rico era rampante y que con el IVU íbamos a poner a pagar a los evasores y a los que viven de la economía subterránea. Hoy día, las propias cifras oficiales recopiladas por el gobierno me dicen otra cosa.

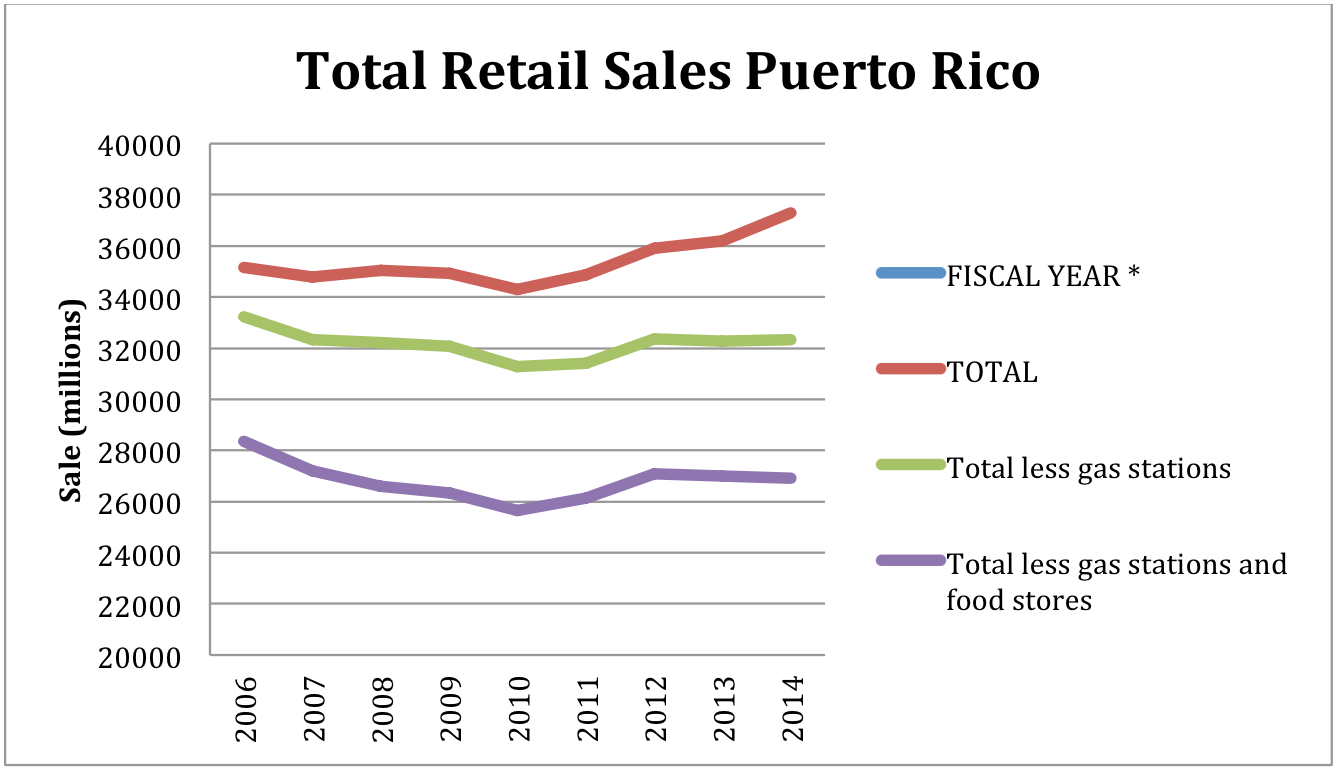

Un examen de los datos sobre las ventas en Puerto Rico que recopila la Compañía de Comercio y Exportaciones, y que están disponibles para examen público en la página de internet del Banco Gubernamental de Fomento demuestra varias cosas. Primero, todos los renglones de ventas estaban aumentando hasta que se aprobó el IVU. Si vemos la cantidad total de ventas en dólares del año pre-IVU (año fiscal 2005-06) y la comparamos con los números del año en que se implantó el IVU, encontramos una reducción de 1.1%. En el año pre-IVU, las ventas totales ascendieron a $35,171 millones. No fue hasta el año fiscal 2011-12 que el total de ventas superó las del 2005-06. En ese año las ventas totales sumaron $35,895 millones, un incremento de solo 6% en nueve años. Esto equivale a un aumento promedio de apenas .6%. Estas cifras derrotan el argumento de que con el IVU los evasores y la economía subterránea entraron al sistema.

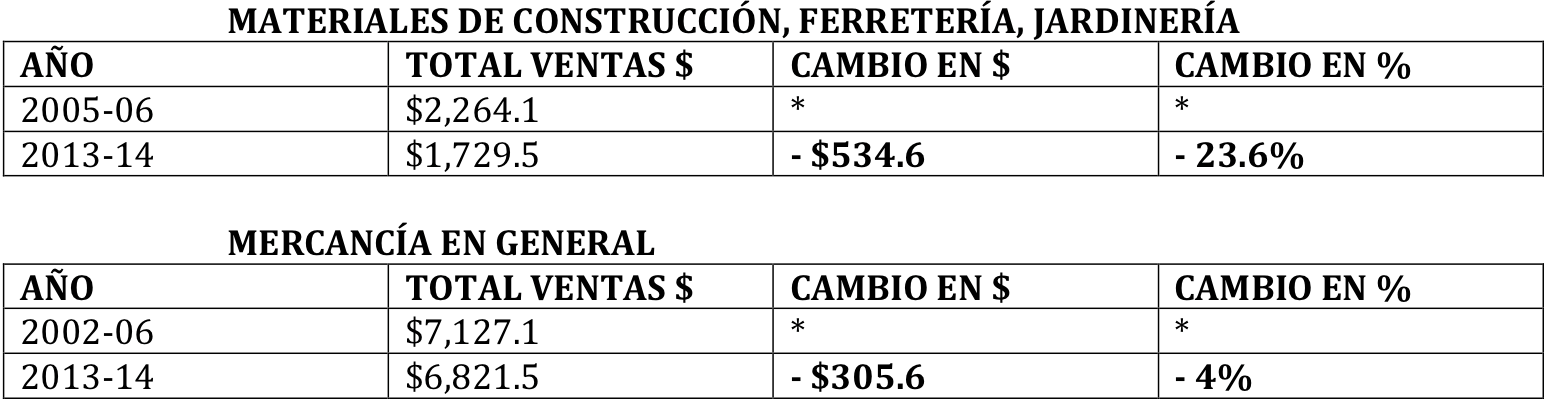

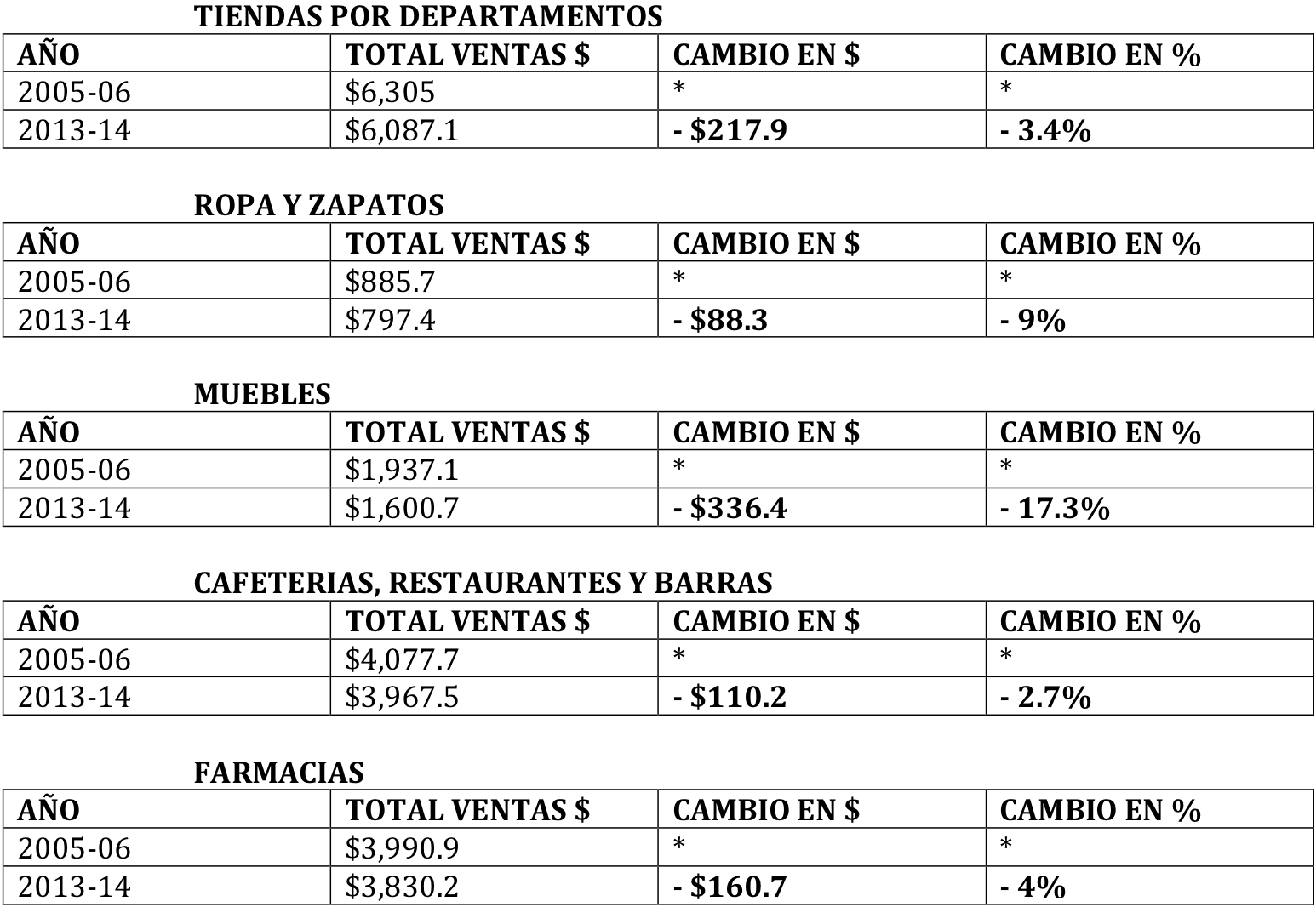

Un examen cuidadoso de los números por renglón también confirma que el IVU produjo unas caídas de las cuales todavía nuestra economía no se recupera. Veamos algunos ejemplos:

Y un renglón que me sorprendió porque lo asociamos con los más ricos y con la economía subterránea -joyería- sufrió, porcentualmente, la peor caída en el periodo post-IVU:

Esta estadística oficial evidencia que la imposición del IVU tuvo y sigue teniendo el efecto de frenar significativamente el sector de consumo, lo que a su vez ha tenido un impacto devastador sobre nuestra economía. Esto a pesar de que Luis Fortuño también redujo las tasas contributivas sobre ingresos en sus cuatro años como gobernador bajo las mismas premisas. La teoría que se me presentó y que yo acepté de que con el IVU iban a tributar los evasores y la economía subterránea nunca se dio.

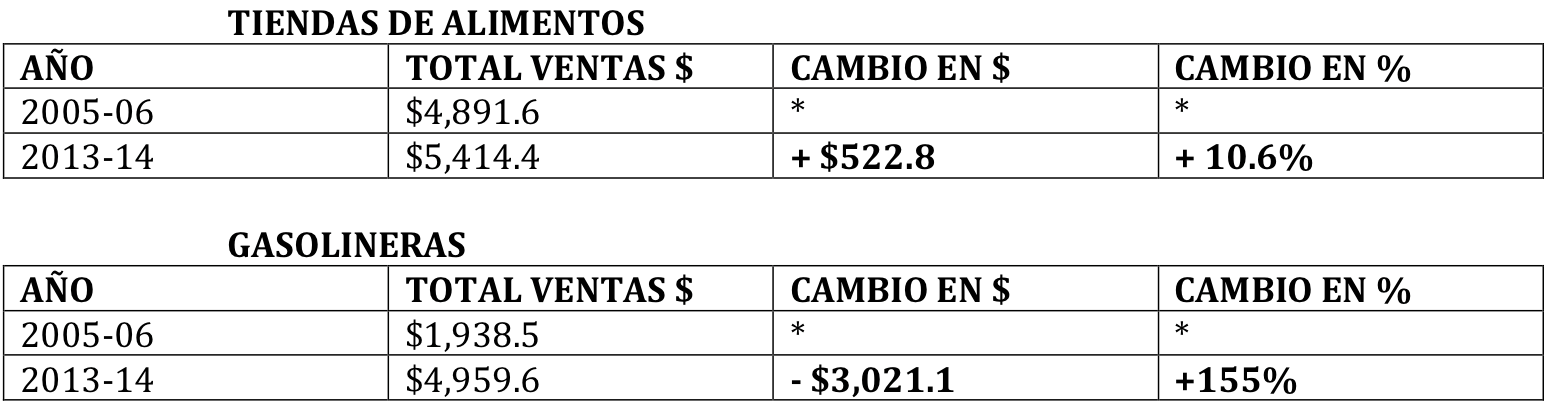

Los números oficiales son todavía más reveladores si examinamos los dos renglones principales que en números absolutos han aumentado durante estos nueve años post-IVU: alimentos y venta de gasolina. A ninguno de los dos le aplica el IVU y en el caso de la gasolina, lo que verdaderamente ha ocurrido es un aumento vertiginoso en los precios del petróleo:

Si hoy tenemos un crecimiento raquítico en el sector de las ventas comparado con el año pre-IVU, es porque seguimos comprando comida (sin IVU, pero más cara) y porque los precios de la gasolina se dispararon por el aumento en el precio del barril de petróleo. En el caso de la gasolina, no es que tengamos miles de carros más o que estemos paseando más, es que el litro de gasolina subió de precio y por eso aumentaron las ventas en dólares. Si eliminamos estos renglones de la gráfica, en los nueve años post-IVU, el sector de consumo en Puerto Rico está por debajo de lo que estaba en el año pre-IVU.

De esta gráfica y de todos los datos que he compartido aquí surge con claridad que las ventas en Puerto Rico jamás han vuelto a ser lo que eran en la época pre-IVU y por eso estoy convencido de que al considerarse una nueva reforma contributiva fundamentada en tributar el consumo, vale la pena examinar el efecto macro-económico que tuvo la imposición del IVU desde el 2006 hasta la fecha.

You may also like...

-

-

-

Fondos buitre acorralan a Puerto Rico

Varias fuentes del sector financiero aseguran que actualmente entre un 40 o un 50 por ciento de la deuda del gobierno de Puerto Rico está bajo control de los...

Editorial

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivs 3.0 Unported License. Desarrollada por Masterworks Web Design www.masterwd.com

You must be logged in to post a comment Login